【报道】茶道燕梳北京大讲堂|我国灾害治理现状与保险业机会

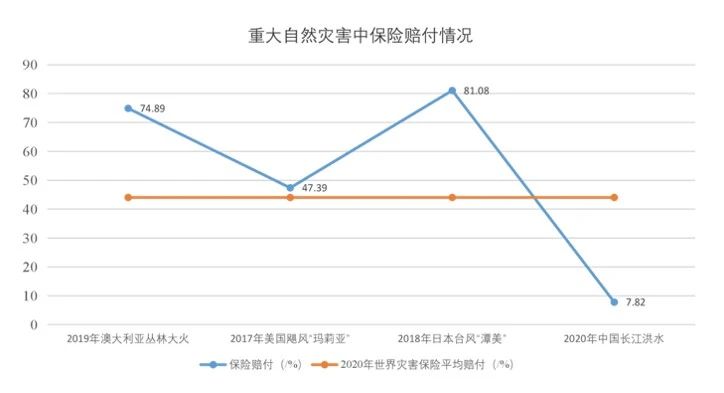

12月3日,中国灾害防御协会灾害风险保障分会秘书长周文杰博士做客茶道燕梳北京大讲堂,就我国灾害风险保障体系现状与保险业可发挥的作用为主题进行了分享与交流。 我国巨灾及巨灾损失现状 巨灾是指巨大自然灾害、巨大公共卫生事件以及其他突发且可能带来巨大灾难性后果的突发事件。就地震灾害而言,基本标准一般是:在震级为7级及以上、万人以上的人员伤亡、1000亿人民币的损失、10万平方公里的灾区这四个指标中,若具备其中两项,就可以称为巨灾。 我国地域辽阔,自然环境复杂多样,是世界上受自然灾害影响最严重的国家之一,地震、台风、洪水、干旱、高温等巨灾,每年给人民群众生命财产带来严重损失。根据应急管理部发布2023年前三季度全国自然灾害情况显示,各种自然灾害共造成8911.8万人次不同程度受灾,因灾死亡失踪499人,紧急转移安置275.1万人次;倒塌房屋11.8万间,严重损坏42.2万间,一般损坏103.5万间;农作物受灾面积9714.8千公顷;直接经济损失3082.9亿元。周秘书长特别指出相比直接经济损失而言,巨灾的灾害救援、灾后重建以及基础设施的损失等间接损失也非常巨大。 我国灾害风险保障体系的现状 (一)国际巨灾损失补偿体系及我国举国救灾机制 一般而言,巨灾损失的补偿主要包括灾民生活救济、灾后重建及其他补偿三个部分,而补偿的途径包括政府补偿 、商业保险补偿、社会捐赠及自我补偿等。其中:政府补偿是指政府通过财政预算拨款用于救济灾民和灾后重建。商业保险补偿是通过商业巨灾保险的方式补偿灾后重建和灾后救济,发达国家商业保险补偿比例一般在80%左右。社会捐助是有别于政府补偿与商业保险补偿的又一种社会性灾害损失补偿方式,社会捐助既有政府组织的也有民间团体如慈善、红十字会、残疾人基金会等组织的,还有企业、家庭及个人自发进行的。自我补偿是通过灾民自身的储蓄及其亲朋好友等的援助来达到灾害损失补偿的目的。 我国是政府包办式的举国救灾机制,坚持“以人为本、生命至上”根本理念,举中央与地方政府之力进行灾时与灾后救援,并将社会力量纳入公共系统进而转化成政府行为。在实践中,当灾害发生特别是重大自然灾害发生后,往往通过自上而下的行政动员机制,在短时间内大规模地调度全国的人力、财力和物力,“举全国之力”进行抗灾救灾。从实践效果来看,现行巨灾救灾机制确实反映了社会主义制度保障灾民生活的优越性,具有反应快、见效快、保障全面的效果,对于迅速帮助受灾体恢复正常运行和安定灾区秩序显示了中国式的优势。然而,伴随着市场经济改革与社会转型及巨灾频发、灾情不断恶化,这种巨灾损失补偿制度也暴露出其不足的地方,不可持续性日益明显。若不重建,随着巨灾频率加快、灾情恶化和损失扩大,将陷入难以克服的巨灾救助危机之中,必须重建新型巨灾损失补偿机制。 (二)国际巨灾保险模式 巨灾保险是指对因发生地震、台风、洪水、海啸等自然灾害或重大人为灾难,可能造成巨大财产损失和严重人员伤亡的风险进行分散或损失补偿的一种风险管理方式。在全球范围内,保险对于巨灾造成的经济损失覆盖率达到 30%-40%,北美更是高达60%-80%。然而在相对贫困的发展中国家,保险对巨灾损失的补偿率长期以来仍停滞不前,巨灾经济损失中只有低于3%的比率由保险业分担。 巨灾保险从运作模式上主要有政府主导、市场主导及政府引导与市场参与型三种模式。政府主导型:指由政府直接提供巨灾保险并承担主要责任和最终保障。市场主导型:指仅仅依靠市场机制来进行巨灾保险的交易,政府不对巨灾保险的提供进行任何强制性的规定,不进行经营管理,也不承担任何保险责任和提供再保险方面的支持。政府引导与市场参与型是将前述两种模式相结合,实现政府主动引导、市场积极参与的模式。 (三)我国的巨灾保险发展情况 我国巨灾保险经历了1949-1995年的初步探索期、1995-2001年期间的限制承保及责任除外期、2006至今的以农房地震保险及洪水保险试点基础上的恢复发展期。 1、制度建设 2014年《国务院关于加快发展现代保险服务业的若干意见》(新国十条)正式发布,确立了“建立巨灾保险制度”的指导意见:第一步,2014年前完成巨灾保险的专题研究,明确制度框架;第二步,2017年年底前,完成相关部署工作,推动出台地震、巨灾保险条例,建立巨灾保险基金;第三步,在2017至2020年,全面实施巨灾保险制度并将其纳入国家防灾减灾体系当中。2016年财政部、原保监会联合推出《建立城乡居民住宅地震巨灾保险制度实施方案》,我国正式拉开了巨灾保险制度建设的序幕。2022年“国家减灾委员会发布《“十四五” 国家综合防灾减灾规划》,提出“建立健全巨灾保险体系”。 2、实践探索 2006年民政、财政等部门先后在福建、浙江、湖北、湖南、云南等地启动“救灾性质”的农房保险试点,采用政府投保、保险公司负责经营、被保险农户不缴或少缴保费的方式,涵盖火灾、台风、暴雨、洪水、泥石流等自然灾害和意外事故,在条件允许和风险可控的基础上选择性提供地震灾害保障。2015年8月在云南大理启动了政策性专门农房地震保险试点。2014年6月,深圳市民政部门作为投保人同商业保险公司签订了包括暴风、暴雨、雷击、洪水、泥石流、滑坡等 15 种灾害,每次灾害人身伤害补偿保险总限额为 20 亿元人民币的“巨灾保险”协议。同年 11月,宁波、四川等地也进行了包括房屋损失补偿在内的类似巨灾保险试点。 3、存在问题 一是巨灾保险产品单一(仅地震)、保障范围窄,保障水平低。根据应急管理部发布的数据显示,自2013年中央提出建立巨灾保险制度以来,已有15个省份开展了地方性地震巨灾保险试点。截至2022年6月末,地震巨灾保险共同体累计为全国1876万户次居民赔款约9636万元。如:2008年汶川保险赔付共计16.6亿元(含人身赔偿),占直接经济损失的0.19%。2013年芦山地震,保险赔偿占直接经济损失不到1%。(芦山地震直接损失845.8亿元。但地震保险参保人数却从17%逐年下降到7%。)与之对比的是:2011年2月新西兰地震保险赔付占整个经济损失的80%。土耳其地震保险赔付可以占到灾害损失的30%至40%。 二是创新产品或模式易带来诸多弊端。一方面,深圳、宁波等地的巨灾保险其实质就是救灾保险,即保险代政府相关部门在各种自然灾害与意外事故发生后,向灾民发放救灾资金,是政府服务市场化的表现。另一方面,与保险经营原则背离。因是地方政府财政拨款,其补偿力度完全取决于各地方财政的强弱,且无法在省际之间进行分散,更无法进行全球再分保,从而既不符合保险的大数法则的计价原则,也不符合保险风险分撒原则,且因补偿额度不同而产生新的矛盾。另一方面,易导致懒惰、滋生腐败。“政府业务抢着做、普惠业务躺着做、市场业务懒得做”。因是政府业务,不用展业,不要什么技术且量大利润可期,所以各保险公司会抢着做,甚至不择手段抢着做,招投标及理赔过程中易滋生腐败。“不找市场,找市长“的现象在一些地方或保险公司间已是公开的秘密。最后一方面是公民自愿保险意识日益淡薄,越来越依赖政府购买保险。 4、几点建议 一是加强巨灾保险法制建设。国家应尽快研究、制定专门的地震或巨灾保险法来促使巨灾保险制度得到确立。二是巨灾保险宜实行强制实施。强制性是建立切实有效的巨灾保障体系的基础和保证。三是推动共建共治,健全社会力量和市场参与机制。只有由政府紧急救助、巨灾保险补偿、社会捐赠等有机组合的多维机制协同推进,才是我国巨灾保险健康发展之路。四是搭建包括综合灾害(巨灾)信息平台(如建立分类型、分区域的国家自然灾害综合风险基础数据库)、综合灾害教育平台(通过建立防灾减灾救灾的基层组织体系来进行)、基层综合防灾减灾平台(如灾害综合监测预警平台),并实现平台信息资源共享,这是巨灾损失补偿制度建立必要的技术基础。探索建立跨部门、跨行业的协同共享机制,推动共建统一的灾害数据管理体系和巨灾风险数据库,形成发展合力。五是建立科学的巨灾(如地震、洪水)风险评估体系与风险分散体系。六是强化风险减量管理意识与制度的建设。七是建设巨灾保险人才队伍。包括保险与再保险人才、防灾减灾人才的培养与巨灾救助专业队伍建设,加强巨灾防灾减灾的科学研究、工程技术研究和行政管理等方面的人才培养等。 融入社会应急安全服务体系—保险业机会

金融保险业应当积极探索建立保险与应急管理的融合机制,把保险业真正纳入社会应急服务体系内,在应急安全科普宣教、安全预测预警、事故救援救助、事后损失评估与重建等全过程、全流程中,发挥保险业和科技服务企业的资源优势、专业优势、人员优势等。 产品方面:对标国际及国内百姓需求,研发巨灾专属保险以及在安全生产责任保险、农业保险、绿色保险、科技保险、普惠保险中融入巨灾保险条款。 服务方面:创新性搭建巨灾事故预防服务体系、风险减量服务、标准以及积极融合防灾减灾救灾科技创新与应用、灾害数据库,与国家防灾减灾体系一起提供增值服务。 顶层设计:积极创新相应的政策与机制,积极参与并组织相应的巨灾风险研究课题与论坛; 交流对话:金融保险业要与财政、应急、行政等部门站在同一个沟通频道,实现统一语言,统一思想;金融保险业从业人员要积极配合各级政府部门成立或者组建相应的防灾减灾队伍,平时做宣传队,灾时是专业救灾队伍及志愿者。 来源:茶道燕梳。

上一篇: 转型领导者要善建“根据地”

下一篇: 返回列表