个险转型的六大迷思

三月下旬,各大上市险企的年报纷纷出台。从年报公布的数据来看,寿险最重要的渠道-个险渠道任然没有走出低迷。

与一些媒体的看法不同,我认为个险的业务转型,按照各家目前的做法,依然没有走出低迷的迹象,转型依然任重道远。

实现10%左右的正增长,对各家头部险企来说并没有那么容易。平安说未来不可能实现20%以上的增长了。平安如此,各家如果年增长10%左右,整个行业需要7、8年左右才能回到2019年的高点。

这样的节奏实现行业的康复,还能乐观吗?年增长10%的目标能实现吗?怎么实现?目前各家推行的“改革”,有明确路径通向这个目标吗?

实际上,个险行业实现V型反转或U型反转,不是可能的。

要反转,实现的途径只有数字化转型这一条路。

但数字化转型并不容易。各家险企要实现数字化转型,必须先解决个险转型的六大迷思。这六大迷思不解决,论转型就只能如同唱戏了。

一,济苦怜贫还是嫌贫爱富

保险到底应该是洒向人间都是爱还是只要挣钱?

这是做保险公司的使命问题。

例如,人活着,要吃饭。但人活着仅仅是为了吃饭吗?

同理,保险公司活着,要挣钱。但保险公司活着只是为了挣钱吗?

如果保险公司只为挣钱,那么,嫌贫爱富就有逻辑支撑了。在此基础上,只要瞄准中高端客户群就足矣。

保险公司固然要挣钱,但保险公司还有使命感、责任感,就不能过分追求高ROE。应该通过降低费率,帮助更多中低收入家庭获得足够的风险保障。

如果保险公司只顾挣钱,经营哲学上,就会以我为主,将经营体系建立在以产品推销为导向的基础上。

保险公司如果具有使命感、责任感,经营哲学上就会利他再利己,将经营体系建立在以客户需求为导向的基础上。

因此,问题是:要不要服务更多普通收入客群?要不要按照客户需求来开展经营活动?

如果回答是否定的,转型的基础就不存在了,即便硬做,效果也不会太好。

二,转型还是改良

每家险企都在喊转型、做转型。这些年转型下来,所说所做的转型到底是转型还是改良?

真正的转型,必须通过出圈、模式更新迭代、体系升级升维,实现业务的持续增长。

改良,则在舒适区里面打转,试图通过产品更新、修改基本法、优增优育、强化管理等举措来止跌反弹。

真正的转型,依靠创新,勇闯无人区。这需要险企管理层走出盲区、提高对转型的认知、掌握转型方法论,才能带领队伍在转型之路上趟出一条生路。

真正的转型是要动到一些人的奶酪的。如果险企的数字化转型能得到所有人的拥护,这样的转型肯定不是真正的转型了,而是局部改良了。真正的转型会有部分人因不适应新技术、新方法而掉队的。

改良,依靠惯性。这只需要在自己过去几十年成功的基础上,重复运用过去积累的经验,推行小打小闹但忙忙碌碌的改良就能完成。

那些有寿险转型经验的,应该更像是改良经验,因为个险业务在中国三十多年历史,一直是一贯制,还没有出现过真正意义上的转型。

而这次真正的转型,就是数字化转型。这是保险行业从来没有经历过的转型。

唯有险企管理层抛弃路径依赖,选择真正的转型,个险业务转型才能真正起步。

三,单点突破还是面面俱到

一些险企管理层想推动数字化转型,但面对数字化转型,从何处下手呢?

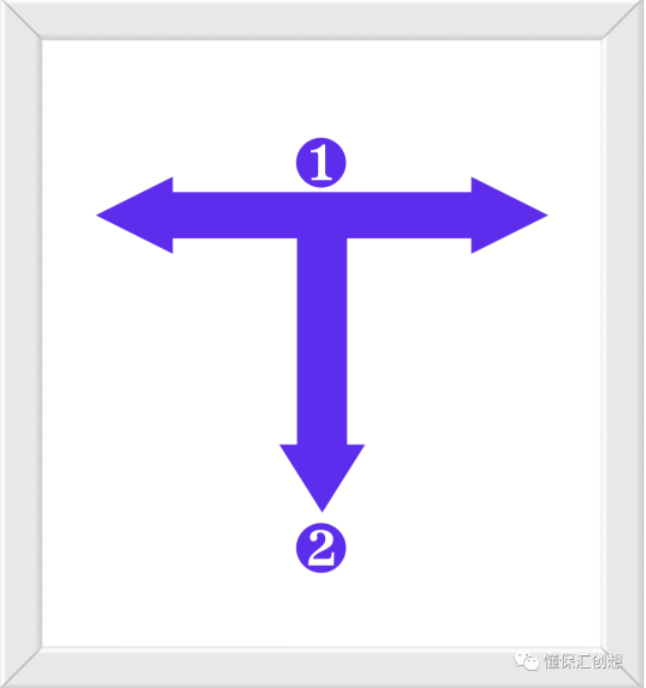

一些险企,从技术顶层设计规划,就开始了技术层面和业务层面表层结合的、盲目的横向铺设,如下图的❶:

这样的看似面面俱到的结合,不是真正的数字化转型该有的姿势。

一方面,这样的业务和技术表层结合,不能真正帮助推动业务经营,最多是管理思维上的推动了局部效率提升。

另外一方面,资源投入太大,中小保险公司根本无力支付。

一旦横向铺设与业务发展没有结合起来,垂向上业务经营的深度拓展❷就没有了基础。

投入大、铺得开、效果差,这样的数字化转型只是一场雷声大、雨点小的自嗨。

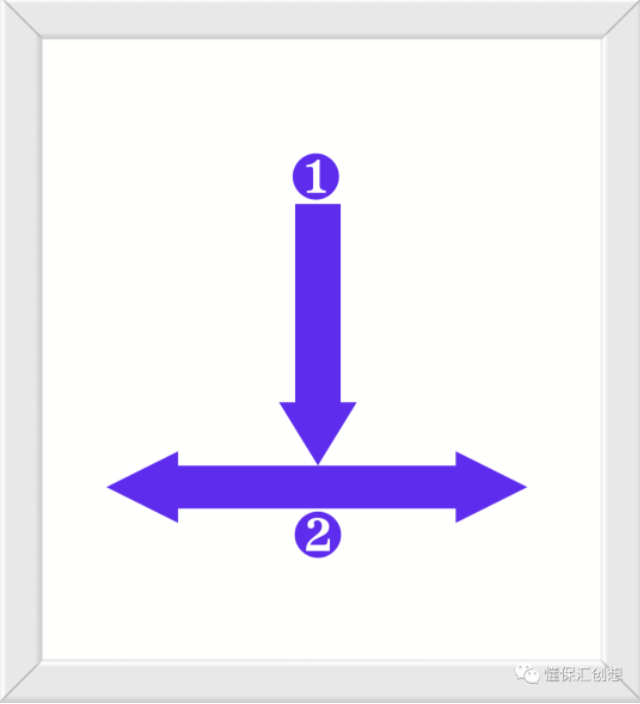

换个思路,就是单点突破。

对于很多创新实践,尤其在互联网行业,大多是先单点突破,一旦突破成功,再逐步横向发展,搭建一个全新的业务模式。如下图所示,先❶后❷。

对于保险公司(无论大小)而言,单点垂向突破,再陆续横向扩展,是比较务实的数字化转型之路。

例如,数字化营销作为垂向突破的单点,一旦打开了数字化营销的大门,业务突破见到曙光,险企就能下更大的决心去搭建一个数智化的经营管理平台。

选择数字化转型后,再选择单点突破的务实路径,数字化转型就上正道了。

四,业务主导还是技术主导

数字化转型,到底是业务主导还是技术主导?

不少险企都没有解决好这个问题。

看到很多讨论数字化转型的会议交流中,要么是CTO去主讲数字化转型,要么业务领导去讲技术类的报告。从中可以看出,技术成为了数字化转型的主导。

但是,如果技术去主导数字化转型,至多开发出一些应用工具而已。是不可能实现整体经营和管理的数字化转型的。

发生这种现象的原因,大多是因为CEO不懂技术。然后,就让CTO去主导数字化转型了。

但是,CEO或许不懂技术,但CEO一定是懂业务的。而数字化转型必须由CEO挂帅、以业务主导才有可能成功。

CEO挂帅实施数字化转型,就是以业务发展为主导,并以此来带动技术的进步。即,先有应用场景,再有技术支撑。

寿险公司不是科研单位,而是个技术应用单位。所以,表白险企技术有多牛是没有意义的。只有在取得业务发展的竞争优势后,再论险企的技术有所牛,才有真正的意义。

所以,面对谁主导数字化转型这个问题,只有一个答案:CEO亲掌,业务应用为先。以应用带技术。

面对数字化转型,各家险企管理层应该选择引领还是跟随?

这些年数字化转型的雷声不断加大,但实际数字化转型雨点却较小。

雨点小的背后,是职业经理人因为缺乏数字化转型的经验,他们愿意采取更加安全的跟随策略。希望有人冲锋陷阵成功实现数字化转型,然后自己好安全地跟随转型。

然而,在这业务低迷、数字化转型雨点不大的时间节点下,蕴藏着的是真正的改变市场格局的发展机会。

推行数字化转型,各家除了基础的技术平台层次不同外,数字化转型事实上都在同一起跑线上。

谁家能引领数字化转型,谁家就能获得先发优势,率先搭建起数字化经营管理平台,从而实现降维打击,成为未来几十年个险领域的引领者。

这个机会,需要站在山顶上上才能看清楚。

选择引领,需要险企顶层的高瞻远瞩、进取心和魄力。缺乏这些特质,只能跟随。

选择跟随,就等于放弃眼下的机会。

六,是自摸还是用外脑

数字化转型,是自己摸索好还是借用外脑好?

由于各家险企都缺乏数字化转型的人才积累和实际经验,走自己摸索的路子,可能需要摸着石头过河了。

除非自家有这样的数字化转型领军人才,不然,自己摸索需要花大量的时间,成功的风险较大。

因此,应该考虑外脑和自身团队结合的路子。

即,引进既能做顶层设计,又有落地实施经验的外脑,在转型过程中培养自家的转型团队。

这样,不仅能够更快地实现转型,还能培养出一支数字化专业团队,为后续业务经营补足有生力量。

小结:

数字化转型,才是真正的个险转型。

实现数字化转型前,必须解决好转型的六大迷思。

来源:懂保汇创想。