代理人展业模式该更新换代了

寿险业数字化转型,包含B端(保险公司)转型和A端(代理人)转型。

今天来探讨A端代理人展业模式的更新转型。

为什么代理人展业模式需要更新换代?因为当前模式下:

——人均收入偏低,队伍脱落率高,增员难

——主顾开拓难,人均产能低

——保障类产品复杂难卖,新人成长慢、留存难

这些问题,如滚山石,下滑的势能很大。如不采取有效举措,问题很难被制止住。

有效举措是什么?

——是用行政手段促增员?

——是用科技手段强培训?

——是用激励手段高刺激?

——是用减少人力来升人均产能?

都不是!这些都是当前模式下常用的手段。相信很多保险公司都反复试过很多回了,证明这些老套路是不能帮助止住业务下滑势能的。

老套路行不通了,只有寻求与过去不同的方法了。这就是代理人展业模式的更新换代。

只有从根本上升级更新现有代理人展业模式,才有可能止住代理人队伍和业绩的下滑态势,走出一条二次增长的曲线。

代理人展业模式更新的顶层设计,如

《数字化转型,你想干什么? ——寿险公司数字化转型目标、模式探讨》

和

《数字化转型的突破口在哪里 --寿险公司数字化转型从0到1的实施策略 》

两篇文章所述,这里将代理人展业模式更新换代的要点及逻辑归纳如下:

——从人海模式转型为产能模式

——以提高代理人队伍收入为目标

——以提升人均产能重心

——以先提升人均件数为主、再提高件均保费为策略

——提升人均拜访量,实现人均拜访量>一天一访

——大幅度提升人均主顾开拓量

接下来,我们来倒叙讨论一下新展业模式。

1,大幅度提升人均主顾开拓量,是代理人展业新模式的切入点

据测算,目前全国600多万代理人每人每月获得潜客数小于3人。

有办法将代理人人均获客数从小于3提升到9位/月/人吗?

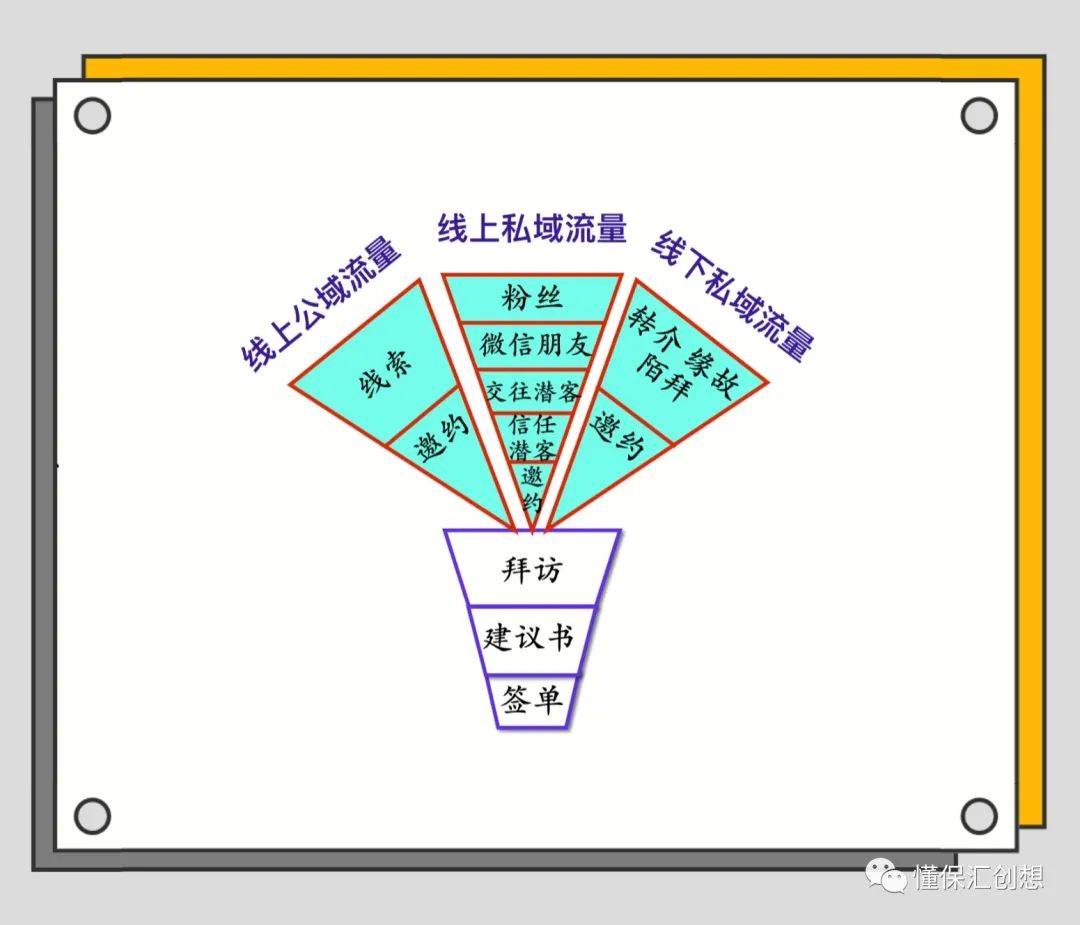

答案是可能的。“两线三路”客户经营就是解决方案。

所谓“两线三路”,“两线”指线上线下两条线,“三路”指线上公域和私域及线下私域这三条路径。

上图为“两线三路”结构图。三路漏斗最后汇总到代理人的客户拜访并最终签单。

要大幅增加代理人前端主顾开拓数量,除了传统的线下模式外,代理人和寿险公司应该合力拓展线上公域流量和线上私域流量,从而增加更多潜客。

险企需要改变传统思维,认为获客是代理人自己的事情。如今,险企需要投入适当资源帮助代理人从线上公域流量和私域流量获客。

代理人也可以自己采买公域线索,事实上眼下已经有一些代理人已经开始这样的做法。

另外,代理人也可以在私域吸引流量并转化线索:

❶代理人自行在各大流量平台上,制作小视频或短视频,吸引更多粉丝。

❷然后通过各种方法,将粉丝转变为私域流量,加入微信朋友圈。

❸到此,再通过社交电商,进行二次裂变,再增加更多二度和三度空间朋友,将私域流量最大化。

❹代理人还能通过多次电商交易和潜客建立熟悉和信任关系。

如此,代理人通过:

❶线上公域流量转化的线索(eg. 懂保汇)

❷私域流量转化成线索

❸再加上原有的线下获客

就形成了一整套更新换代的(两路三线)获客方法。

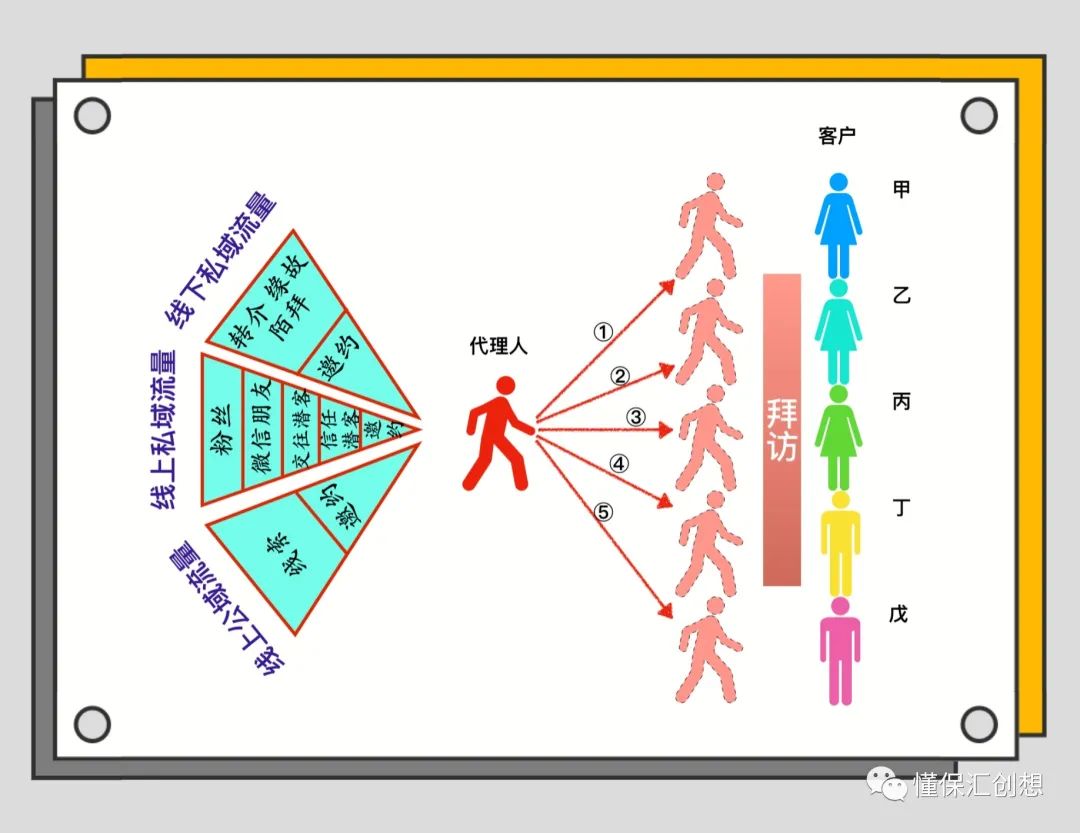

如果当前代理人人均线下每月获客3位,线上通过公域和私域获客6位,就能完成比过去纯线下模式高2倍的主顾开拓数量。从而从根本上解决代理人主顾开拓难的问题。

2,提升人均拜访量,实现人均拜访量>一天一访

目前没有行业代理人拜访量的统计数据,并且各地各家差异也很大。粗暴估计,一般险企的代理人只能做到人均一周一访或两访,好一些的险企能做到人均一周三访或更高。真正能做到人均一天一访的险企应该是凤毛麟角。

俗话说,访量定江山。因此,面对长期复杂类人身保险产品,拜访量是代理人产能和险企业务的关键。

在实现两路三线客户经营模式后,随着前端获客量的增加,代理人就有可能实现人均每天一访的。

为保证达成一天一访的目标,代理人团队和险企自身必须建立活动管理体系:

❶每位代理人在活动管理系统中,都可以看到自己的“两线三路”漏斗数据

❷代理人根据系统提示,对不同客户采取不同动作和举措(活动)

❸代理人进行对比,将自己的行为结果(转化效果)和团队其他成员进行比较,找到差距,迭代改善

❹同时,营业团队团队长可以通过该系统管理所辖团队成员的客户经营进展,辅导帮助落后成员改进

❺分公司和总公司全部通过活动管理系统帮助每位代理人实现更多的获客,实现一天一访,并提高最终转化率

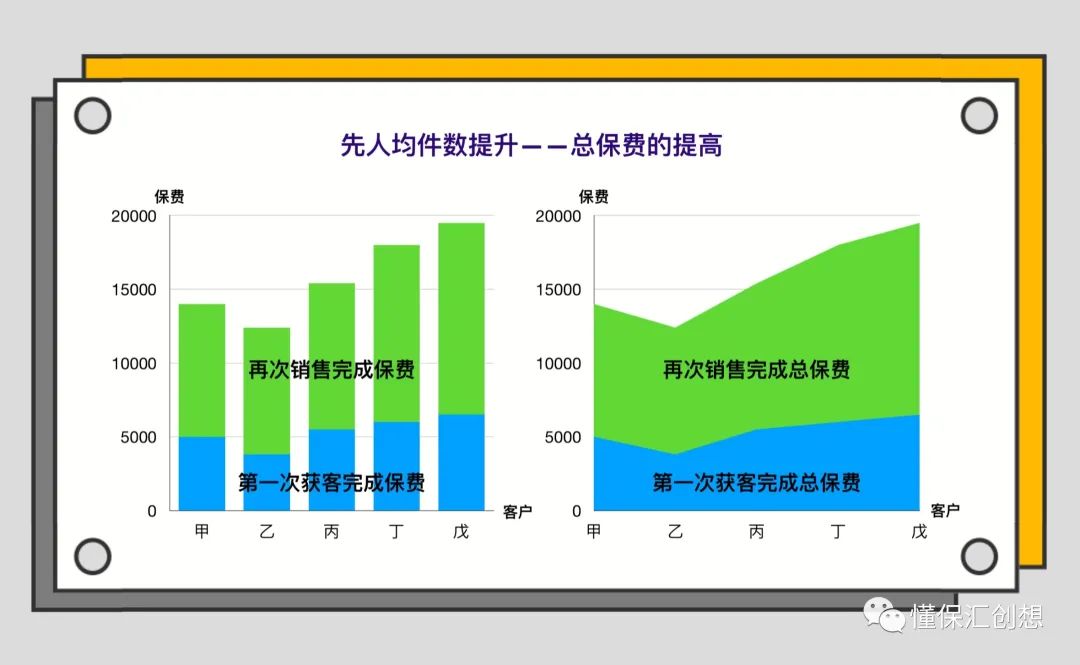

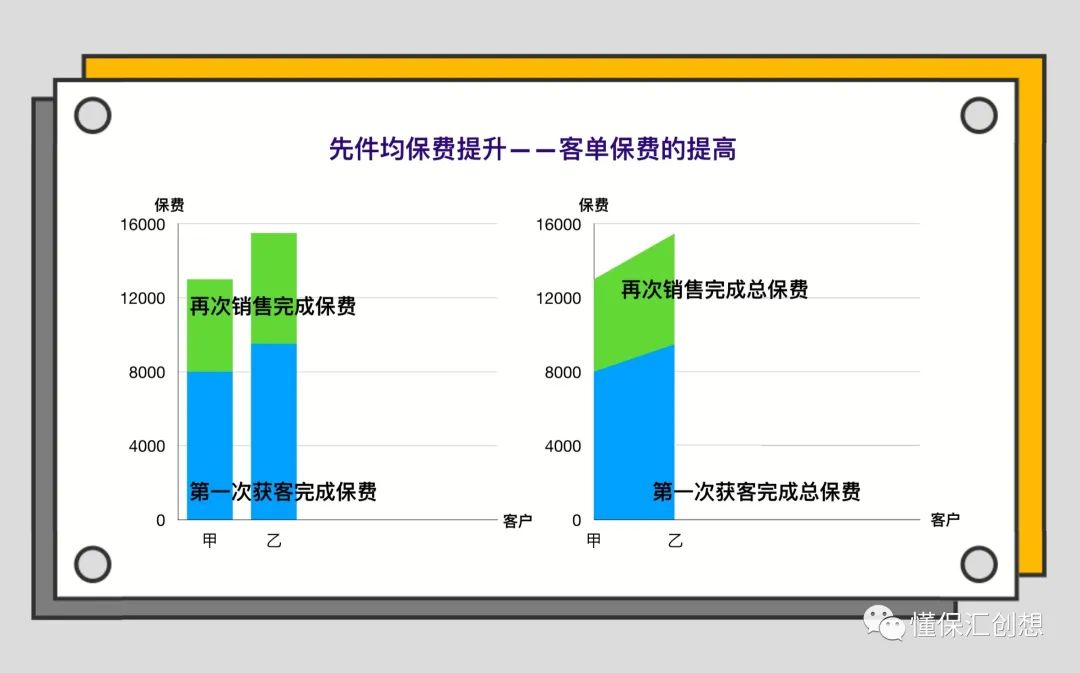

3,以先提升人均件数为主、再提高件均保费为策略

“两线三路”客户经营模式,要求先追求人均件数,而不是先追求传统的件均保费。

过去追求件均保费,是因为代理人好不容易获得一个潜在客户,尽量用保额销售理论,劝说客户根据自身需求顶格销售保单。

在当今时代,运用“两线三路”客户经营方法,需要先关注人均件数指标。尤其对于新业务员来说,刚入行阶段要他们做保额销售,难度太大,做不好就可能丢失客户。所以,要遵循先易后难的方式,甚至让新业务员销售一些简单产品。只要销售成功,代理人就有了老客户。未来,还可以追加销售其它产品。

通过大幅提高获客量,代理人实现一日一访,从而提高人均件数。这样,对于新业务员来说,他们就能提升收入、积累更多客户,他们就能有更多的机会留存下来。后续,他们还可以随着技能不断提高而重复销售保单给老客户。

因此,如上面两张图所示。先做大件均保费意味着先把单个客户做到极致(见上面的下图),但代表总保费面积不见得最大。而先做大人均件数则意味着先去抢更多的客户,这样,代表总保费的面积就比先做大件均保费的更大,也意味着代理人收入更高。这种多抢客户的模式,更符合互联网时代的竞争规则。

4,收入提升,业务经营的问题就迎刃而解

代理人队伍的发展,核心是他们的收入。如果他们的人均件数大幅提高,他们的收入就会不断提高,业务经营遇到的很多问题都能得到解决。这个逻辑罗列如下:

❶人均件数提升,带来人均产能提高。

❷人均产能提升,险企业绩就会提高。

❸人均产能提升,人均收入就会提高。

❹人均收入提升,队伍留存率就会提高。

❺留存率提升,增员效果就会提高。

因此,如果人均获客量增加2倍,人均实现一日一访,险企人力急剧下滑态势就能被遏制,业务就能走出低迷,增员难的问题就能解决。

总结:

✔代理人展业模式到了更新换代的时刻了

✔高产能模式是王道

✔人均拜访量提高是核心

✔人均获客量提高是抓手

✔“两线三路”模式帮助实现转型目标

来源:懂保汇创想。转载内容版权归原作者所有,仅作传递更多信息。

上一篇: 【王和讲座】保险需要讲政治

下一篇: 返回列表